税理士コラムVol.1 ~インボイス制度の概要~

皆さんもご存じの通り、令和5年10月1日より消費税の仕入税額控除の方式としてインボイス制度がスタートしました。制度の内容については、ニュースや新聞・雑誌などでも多く取り上げられていますが、皆さんは本当にこのインボイス制度について完全に理解できていますか?おそらくそのような方はそう多くないと思います(それだけややこしい制度です(笑))。

そこで、今回は一応税理士である私(常務)が、そのインボイス制度の概要について解説します。全て解説すると莫大なボリュームになるので、かいつまんで説明したいと思います。

1⃣ インボイス(適格請求書)って?

国税庁HPによると、インボイス(適格請求書)とは、『売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。』とあります。

つまり、「適格“請求書”」とありますが、単に請求書だけでなく、領収書や納品書、仕入明細書などもこの中に含まれます。

2⃣ 全ての書類にインボイスの記載事項が必要?

適格請求書が請求書だけでないとなると、領収書や納品書等の書類にも漏れなく全てのインボイス記載事項を備える必要があるのでしょうか?答えはNOです。必ずしも全ての書類にインボイス記載事項が必要というわけではなく、いずれか1つの書類でも構いませんし、複数の書類を合わせて要件を満たすということでも問題ありません。

3⃣ 記載事項

では実際、インボイスはどのような記載事項が要件とされているのでしょうか?

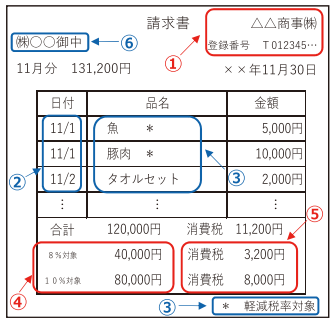

原則インボイス

一般的な「原則インボイス」では、具体的に次のような事項の記載が必要です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける当該事業者の氏名又は名称

あれこれ書きましたが、記載例としては以下のようになります。

(※国税庁HPより引用。後掲の図も同じ。)

この場合において、インボイス登録している個人事業主などの小規模事業者等からの手書きの領収書等には、「税率の記載はあるが税額の記載がない」や、その逆のパターンなどがみられる場合があるようなので注意が必要です。

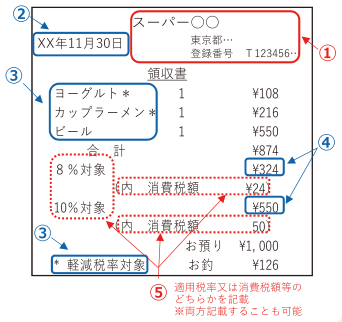

簡易インボイス

小売業や飲食店業、タクシー業等の不特定かつ多数の者を相手とする事業については、適格請求書に代えて適格簡易請求書(簡易インボイス)を交付することができます。

具体的には、次のような記載事項が必要となります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産 の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率(※)

※ 「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。

記載例としては以下のようになります。

原則インボイスとの違いとしては、「書類の交付を受ける事業者の氏名又は名称」の記載が不要であるという点、「税率ごとに区分した消費税額」又は「適用税率」のいずれか一方の記載で足りるという点です。

なお、インボイスは、様式の定めがなく、手書きであっても記載事項さえ満たしていれば問題ありません。また、登録番号などをスタンプで押されたものでも構いません。ただし、交付する側は交付される側のことを考えて、できるだけわかりやすく記載をしてあげましょう。

4⃣ まとめ

さて、栄えある(?)第1回税理士コラム。今回はインボイス制度について解説しました。

主にインボイス(適格請求書)そのものについてと記載事項についての内容でしたが、いかがでしたでしょうか?交付する側としては、あまり複雑に考えることなく、必要な記載事項を満たしたわかりやすいインボイスを交付するように心がけましょう。